工业软件CAD行业专题研究:政策助推国产化替代,成长空间巨大

科技正在变得有国界。

3月4日,全球最大的二维、三维设计和工程软件公司——Autodesk宣布在俄罗斯暂停运营。Autodesk表示,将立即暂停其在俄罗斯的活动,并完全遵守所有现行制裁。随着情况的发展,Autodesk还将考虑对该地区业务进行额外限制。

Autodesk是知名的工业软件公司,其旗下诞生于80年代,用于二维绘图、设计文档的AutoCAD(Computer Aided Design,计算机辅助设计)软件,以及诞生于90年代,用于三维BIM(Building Information Modeling,建筑信息模型)设计的Revit,现已经成为国际上最广为流行的绘图建模工具。如果Autodesk持续在俄停止运营,则俄罗斯使用AutoCAD绘图的大量行业都将面临极大的麻烦。

Autodesk事件再次拉开了人们对科技“卡脖子”的关注,使得近几年中国“工业软件自主化”的呼声达到顶点。与此同时,在我国“十四五规划”,以及中央政治局会议、两院院士大会等重要场合中,“工业软件”也成了频繁提及的热词。

在2016年的一场行业峰论坛上,时任中国工程院土木水利与建筑工程学部院士的周福霖说了一组数字:“当前中国建筑工业化程度仅为3%-5%,欧美建筑工业化达75%,瑞典高达80%,日本也达到70%。”此前,中国的建筑工业化程度只有3%-5%,甚至到2020年(十三五末)住建部设定的目标也只是15%。

这种差距让中国建筑业在与国外同台竞赛时已经处于弱势,更要命的是,中国建筑业在走向数字化时又遭遇了工业软件之困。

过去由于全球产业分工合作加深,中国在建筑等工业领域使用的工业软件多数以国外软件为主,国产工业软件的发展一直处于备胎状态;然而当今天的国际产业分工生变,国内工业市场突然面对国外工业软件断供的威胁,一时间国产工业软件成为大众关注的焦点。

如果从时间上看,建筑业的国产工业软件的发展甚至比国外工业软件传入国内的时间还要早上几年。早在上世纪90年代初,国内已经出现CAD(计算机辅助设计)软件企业。而国外的Auto CAD软件则是在90年代中后期才在中国的建筑设计院等机构得到推广。

尽管起步早,但面对国外工业软件的来势汹汹,国内工业软件长期处于被压制状态。一个数字可以看出这种失落感:2018年,在CAD研发设计软件领域,我国研发设计类软件市场80%以上被国外公司主导。

热议之下,CAD的主要战场之一,占据中国GDP三分之一(建筑业2021年26.4万亿元,相关地产领域18万亿元,总计超40万亿元)的建筑产业,已经涌现出对工业软件自主化更为迫切的需求与呼声。

在政策支持下CAD行业迎来爆发期,国产软件高增速发展

1、工业软件市场规模

工业软件有望迎来行业爆发期,国内增速远高于全球水平。工业软件本身是工业技术软件化的产物,是工业化的顶级产品。它既是研制复杂产品的关键工具和生产要素,也是机械装备中的“软零件”“软装备”,是工业品的基本构成要素。工业软件作为工业和软件产业的重要组成部分,是推动智能制造高质量发展的核心要素,也是实现工业智能化的前提,因此在传统行业数字化转型的道路上,工业软件至关重要。从全球市场来看,工业软件将继续保持每年5%左右的稳健增速,行业增长较为稳定。从中国市场来看,工业软件行业受益于产业升级、政策加持、国产化转型三大因素,市场规模迅速扩大,增速远高于全球平均水平,而未来随着核心技术的不断突破,我国工业软件市场可能迎来高速增长。

2、CAD市场规模

CAD市场规模保持稳健增长,国内市场增速略高于全球水平。作为工业软件中极为重要的一部分,CAD的应用领域已经从最初的机械制造业逐渐拓展到建筑、 电子、汽车、航天等其他行业领域,据艾瑞咨询统计,2020年全球CAD市场规模接近100亿美元 ,其中2D CAD市场规模为26亿美元,3D CAD市场规模为73亿美元。2021年-2023年,CAD全 球市场预计将以8%-9%的增速快速扩张。 根据P&S Intelligence和工信部运行监测协调局等测算,2019年全球和中国2D市场空间分别为 24.2亿美元和12.5亿元,全球市场空间约为中国的13倍;全球和中国3D市场空间分别为56.8亿美元和38亿元,全球市场空间约为中国的10倍。而中国2D CAD市场和3D CAD市场均保持高于全球市场的复合增速,可见国内CAD市场成长空间依然广阔

3、CAD全球竞争格局

海外CAD企业居于龙头地位,占据全球市场大部分份额。由于CAD产品诞生自海外发达国家,目前全球市场主要由海外龙头厂商的产品所占据。其中,2D CAD市场中Autodesk的AutoCAD产品一家独大;3D CAD产品的现状为达索的CATIA把握高端市 场,其另一款产品Solidworks与西门子的NX、PTC的Creo主要瓜分中低端市场。 根据 BIS Research 数据, 2018 年全球 CAD 市场规模约80亿美元,法国达索系统公司( Dassault Systemes)、德国西门子公司(Siemens)和美国参数技术公司(PTC)三家处于垄断 地位, 占据全球市场份额的 60%以上。 2019年全球CAD市场份额的90%以上被国外龙头厂商占 据,主要有达索、Autodesk、西门子、Hexagon、PTC等。

4、CAD国内竞争格局

国外领先厂商占据大部分国内市场份额,国产替代趋势明显。根据中国工业技术软件化产业联盟测算,2018年全球CAD软件市场主要由法国达索系统公司、德 国西门子公司和美国参数技术公司(PTC)三家垄断,占据全球市场份额的60%以上;中国CAD软 件市场规模约为7.33亿美元,占比8.5%,其中95%以上的市场被国外软件所占据,中国厂商主要布 局在2D CAD市场。虽然现阶段绝大数市场份额依旧被国外厂商所垄断,但随着我国工业化程度的不断提高,以及国家 对这一领域的重视,国产替代进口将成为大势所趋。从我国CAD发展现状来看,2D CAD在诸多细 分领域已经基本可实现国产替代进口,在3D CAD领域部分国内厂商也在不断更新迭代、打磨产品 ,未来预计也将逐步替代国外厂商。

可以期待,随着中国建筑产业正在经历结构性的变化,在AI、云计算等新技术的加持下,国产建筑工业软件也将迎来属于自己的春天。

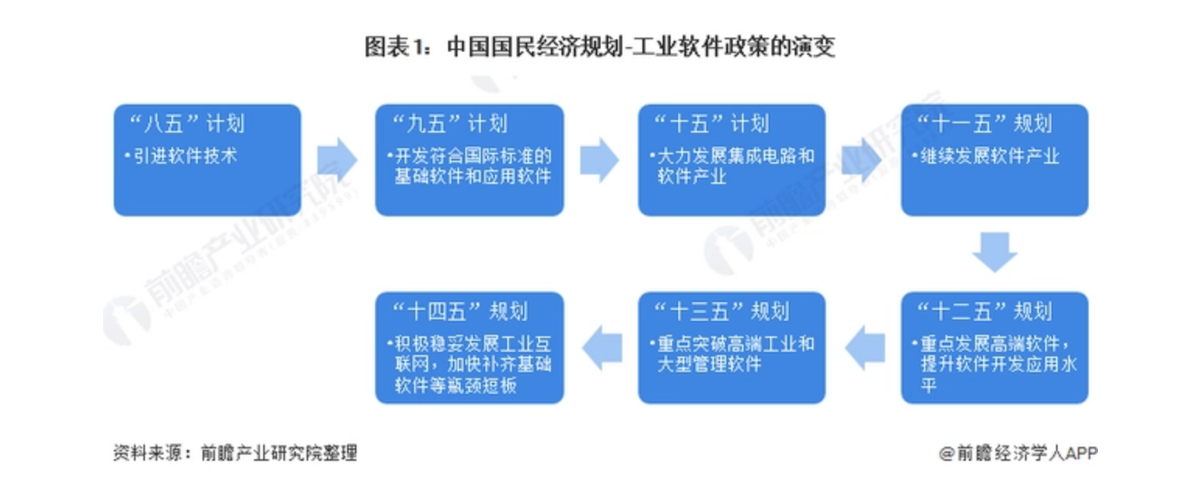

政策历程图

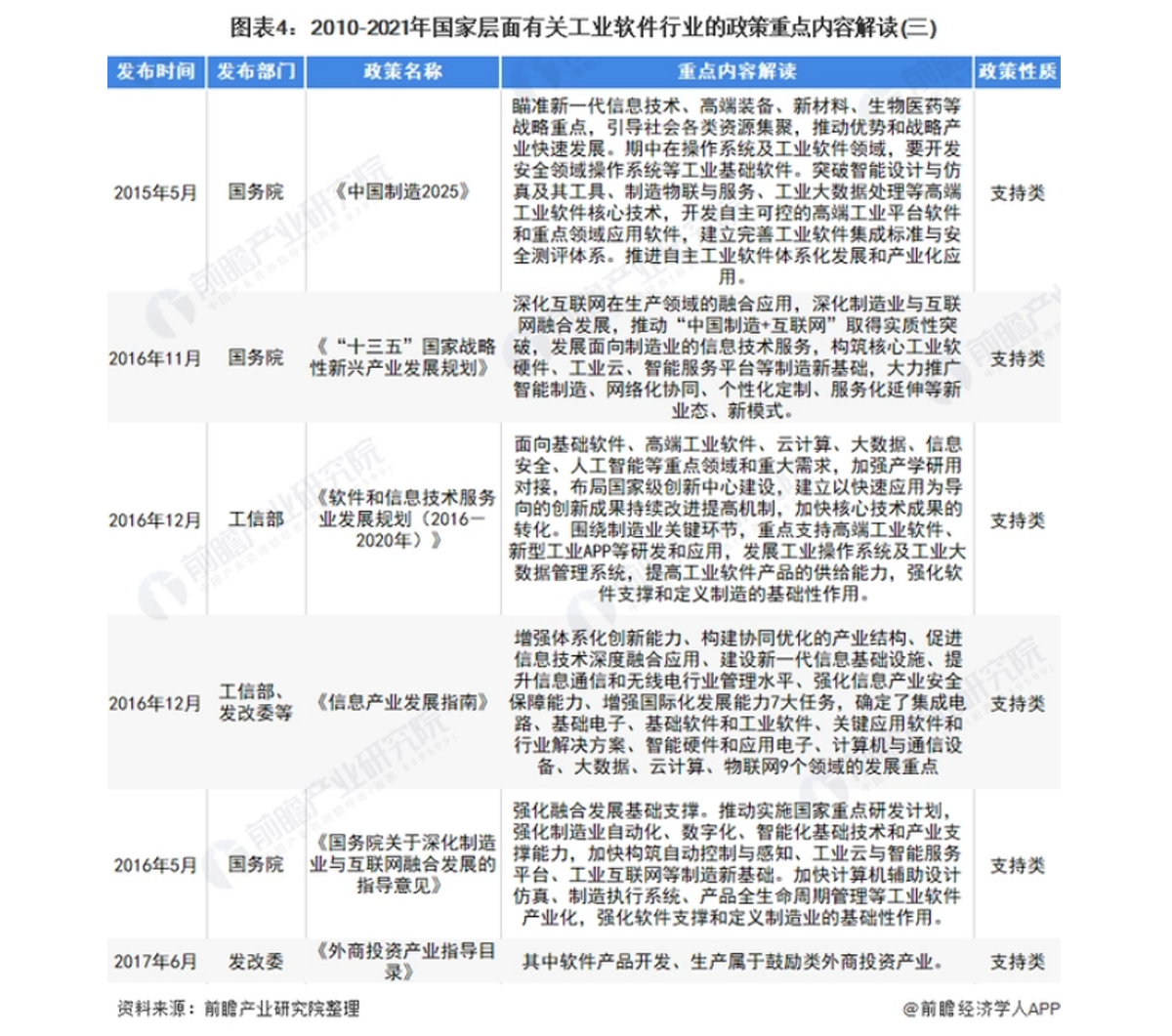

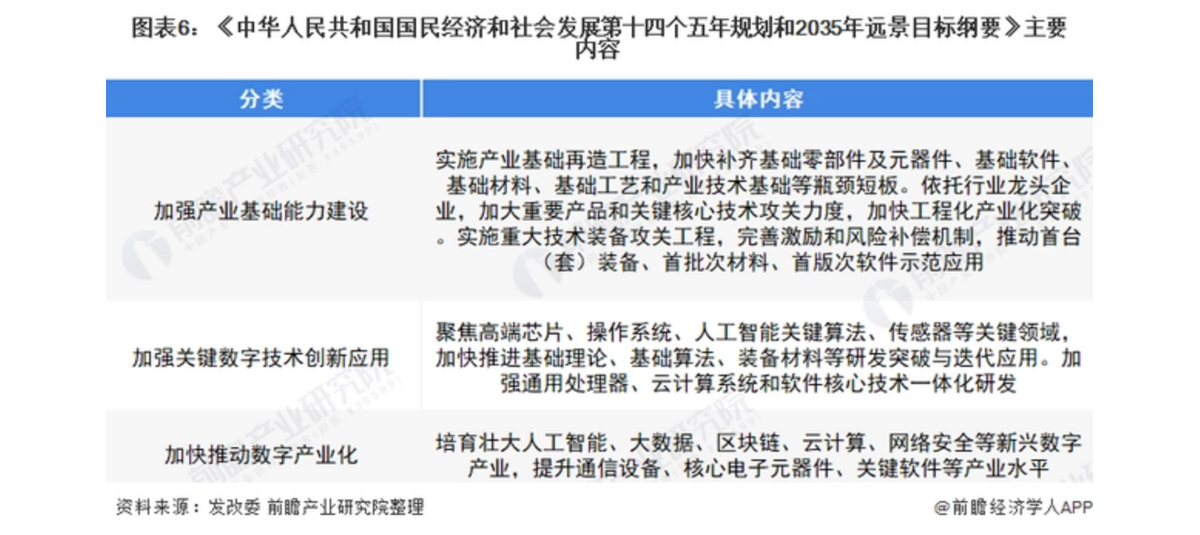

国家层面政策汇总及解读——国家层面工业软件行业政策汇总

——国家层面工业软件主要政策解读

内容来源:https://m.ebrun.com/477228.html

https://baijiahao.baidu.com/s?id=1725539912142259109&wfr=spider&for=pc

https://baijiahao.baidu.com/s?id=1721813358401393443&wfr=spider&for=pc